Как мы вообще пришли к анализу налоговых аспектов трансферов

В 1990‑х о трансфертном ценообразовании в России вспоминали редко: группы только строились, операции между своими считались внутренним делом бизнеса. После кризисов 1998 и 2008 годов фискальные власти начали смотреть на внутригрупповые трансферы как на источник «утечки» базы. Поворотной точкой стал глобальный проект BEPS ОЭСР и постепенное внедрение его идей в российское право. К 2025 году налоговые органы используют аналитику данных, автоматический обмен информацией и бенчмаркинг цен в режиме почти реального времени, поэтому старый подход «оформим задним числом» перестал работать технически и юридически.

С чего начинать: карта трансферов, а не только сделки

Анализ налоговых аспектов трансферов логично начинать не с договоров, а с «карты потоков»: где создается ценность, кто принимает ключевые решения, в какой юрисдикции оседает прибыль. Практически это означает инвентаризацию всех внутригрупповых услуг, займов, роялти, поставок и перераспределения расходов. Ошибка многих компаний 2010‑х была в фокусе только на ценах на товары, игнорируя управленческие и ИТ‑услуги. В 2025 году именно по нематериальным потокам чаще всего возникают споры, так как доказать реальность и пользу таких трансферов сложнее, чем подтвердить маржу по экспорту сырья или готовой продукции.

Реальные кейсы: когда «типовой» подход не спасает

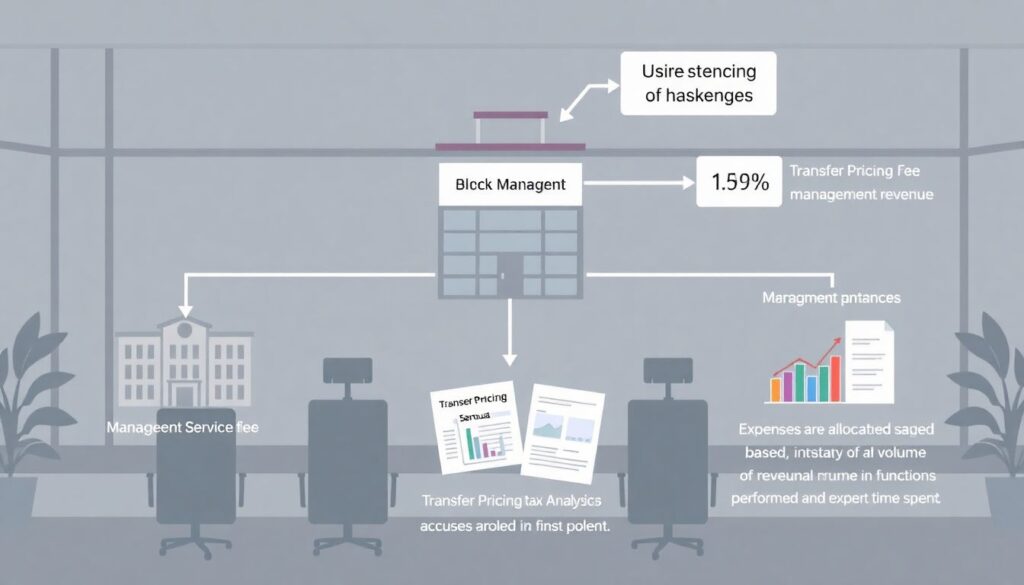

Классический кейс последних лет — холдинг, где головная компания выставляла дочкам фиксированный процент от выручки за «управленческие услуги». Налоговый анализ трансфертного ценообразования услуги выявил проблему: расходы распределялись по выручке, а не по фактическому объему функций и времени экспертов. Инспекция запросила расшифровки, и стало ясно, что часть дочерних обществ не получала реальной поддержки, хотя платила как крупные центры прибыли. Перерасчет по функциональному профилю и переработка методики распределения позволили снизить доначисления, но только после дорогостоящей экспертизы и сложных переговоров.

Историческая эволюция: от «бумажных» расчетов к данным в реальном времени

Если в начале 2000‑х трансфертные цены проверяли выборочно и в основном по экспортно‑импортным поставкам, то после внедрения контролируемых сделок и расширения международного обмена данными акцент сместился к системному сопоставлению маржинальности компаний внутри группы. Теперь налоговые органы используют отраслевые базы, статистику по финансовой отчетности и алгоритмы выявления отклонений. Аудит трансфертного ценообразования и налоговых рисков в 2025 году фактически превращается в постоянный мониторинг: сравниваются не только цены и рентабельность, но и экономическая логика распределения функций, активов, рисков между юрисдикциями и роль цифровых платформ в создании добавленной стоимости.

Неочевидные решения: игра не только ценой, но и функциями

Самый недооцененный инструмент — переразметка функций внутри группы. Вместо бесконечных споров о «правильной» наценке дистрибьютора иногда эффективнее пересобрать модель: перевести часть маркетинговых рисков к локальной компании, передать права на торговую марку в региональный хаб или изменить структуру финансирования. Консультация по налоговым аспектам трансфертных операций часто приводит к выводу, что дешевле изменить бизнес‑процессы и договорную архитектуру, чем пытаться защитить исторически сложившуюся схему. Важен баланс: формальные изменения должны подкрепляться реальными потоками решений, затрат и компетенций, иначе их быстро признают фиктивными.

Альтернативные методы: когда бенчмаркинг не работает

В ряде отраслей за пределами массового рынка найти сопоставимые сделки практически невозможно: уникальные ИТ‑решения, R&D‑центры, комплексные инжиниринговые контракты. Тут стандартный метод сопоставимой рыночной цены дает слишком широкий коридор. Приходится комбинировать методы: использовать распределение прибыли, ориентироваться на экономический вклад в нематериальные активы, учитывать участие в рисковых проектах. В 2025 году растет практика модифицированных моделей: например, раздел профитов на основе показателей вовлеченности в риски и использования алгоритмов, где обосновывается, почему «сырые» рыночные данные необходимо корректировать под конкретный трансфер.

Документирование: от формальной папки к управленческому инструменту

Многие по-прежнему воспринимают услуги по документированию трансфертного ценообразования для налоговой как простое заполнение отчета и подготовку локального файла. На практике качественный пакет документов становится инструментом внутреннего контроля: он описывает, кто и за что отвечает, какие KPI подтверждают экономический смысл платежей, как измеряется польза от центра компетенций. Когда документация синхронизирована с управленческой отчетностью, гораздо легче отражать изменения в операционной модели, а не объяснять инспектору, почему реальный бизнес давно живет иначе, чем нарисовано в старых политиках и методиках.

Лайфхаки для профессионалов: как снизить вероятность спора

Практичный подход — встроить налоговый консалтинг по контролируемым сделкам и трансфертным ценам в принятие ключевых бизнес‑решений, а не подключать консультантов постфактум. При запуске нового направления лучше сразу оценить, где будет концентрироваться прибыль, какие функции реально несут локальные компании, как распределяются маркетинговые и гарантийные риски. Стоит заранее продумать, какие управленческие метрики смогут подтвердить реальность услуг: отчеты о проектах, таймшиты, дорожные карты внедрения. В спорах с налоговыми органами именно такая фактическая база часто оказывается убедительнее сложных эконометрических моделей.

Реальные кейсы: когда формулировки решают исход проверки

В одном крупном розничном холдинге центр ИТ‑разработки выставлял дочерним сетям платежи за «техническую поддержку и сопровождение». Инспекция посчитала описания размытыми и заявила, что часть платежей — завышенная цена и скрытое распределение прибыли. После переработки договоров, детализации SLA и привязки стоимости к понятным бизнес‑метрикам (количество внедрений, время отклика, экономический эффект) позиция группы изменилась. На повторной стадии проверки, уже при новом инспекторе, такой же объем затрат был признан экономически обоснованным, а спор ограничился корректировкой отдельных периодов, без глобальной перестройки всей модели.

Альтернативный взгляд: превентивные договоренности и открытый диалог

В ряде стран растет практика предварительных соглашений о ценообразовании, и хотя в России такой механизм развивается осторожно, запрос на прогнозируемость очевиден. Компании всё чаще идут на неформальный диалог с инспекциями, демонстрируя внутренние модели и результаты самостоятельных стресс‑тестов. Когда предварительно проведен внутренний аудит трансфертного ценообразования и налоговых рисков и зафиксированы пограничные сценарии, разговор с регулятором строится иначе: обсуждаются не базовые принципы, а диапазоны допустимой маржинальности и темпы адаптации схемы. Такой подход снижает остроту споров и позволяет эволюционно корректировать модель, не дожидаясь крупных доначислений.

Что важно в 2025 году: видеть трансферы как часть стратегии

Анализ налоговых аспектов трансферов перестал быть чисто «бухгалтерской» задачей. От того, как распределены функции, риски и нематериальные активы, зависит оценка бизнеса инвесторами, возможность привлечь финансирование и устойчивость к смене правил игры в разных юрисдикциях. В 2025 году компании, которые рассматривают трансфертное ценообразование как элемент корпоративной стратегии, а не как набор формул для отчета, выигрывают и в налоговой безопасности, и в гибкости: им проще масштабировать новые продукты, входить в партнерства и обосновывать, почему именно так устроено движение денег и ценности внутри глобальной группы.